droit des assurances Pourquoi est-il important d’estimer correctement la valeur d’un bien à assurer ?

Date de publication

4 mars 2024

Un sinistre est toujours une épreuve désagréable, surtout lorsqu’il touche vos biens les plus précieux (immeuble, véhicules, engins de chantier, …). L’expérience peut être d’autant plus difficile à supporter si la compagnie d’assurance entend réduire le montant de votre indemnité au motif que votre bien est sous-assuré. Bien que ce mécanisme de l’application de la « règle proportionnelle » soit légal, cela n’atténue toutefois pas l’amertume des assurés.

Nous sommes régulièrement consultés dans ce type de litiges et devons souvent constater que les assurés n’avaient pas conscience d’être insuffisamment couverts, jusqu’à la survenance du sinistre. Il est alors trop tard pour y remédier.

Il est donc primordial de se protéger contre cette déconvenue supplémentaire en faisant en sorte d’être assuré correctement et complètement, dès la souscription de la police d’assurance et tout au long de l’existence du contrat.

I. La règle proportionnelle

La loi du 4 avril 2014 relative aux assurances énonce le principe selon lequel c’est au preneur d’assurance qu’il appartient de déclarer la valeur assurable du bien pour lequel il entend souscrire une assurance (art. 108).

Incontestablement, la valeur du bien à assurer est essentielle pour l’appréciation du risque par l’assureur, sa prestation en cas de sinistre et la prime à payer par le preneur d’assurance étant directement influencées par celle-ci.

Cette règle vaut pour tout type d’assurance de chose, qu’il s’agisse d’une assurance contre l’incendie de votre immeuble, d’une assurance omnium pour votre véhicule ou d’une assurance bris de machine pour vos engins de chantier, par exemple.

Attention donc, lors de la souscription d’un tel contrat, à bien informer votre assureur sur la valeur de votre bien.

A défaut, s’il apparait lors de la survenance d’un sinistre que le montant assuré est inférieur au montant assurable (donc à la valeur effective du bien), l’assureur n’est tenu de fournir sa prestation que dans le rapport entre ces deux valeurs.

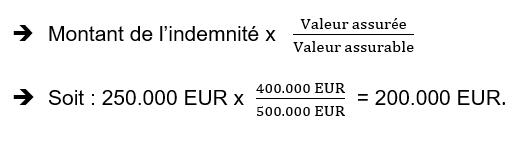

Ainsi, si mon immeuble vaut 500.000 € mais n’est assuré qu’à concurrence de 400.000 EUR et qu’un sinistre engendre des dommages estimés à 250.000 EUR, je percevrai une indemnité réduite calculée comme il suit :

La différence de 50.000,00 EUR restera malheureusement à ma charge, simplement parce que je n’ai pas été suffisamment attentif à la valeur assurée de mon bien.

II. Comment déterminer la valeur assurable et éviter l’application de la règle proportionnelle ?

C’est généralement à l’occasion de la survenance d’un sinistre que les parties constatent l’existence d’une situation de sous-assurance.

L’expert de la compagnie d’assurance déterminera, éventuellement après discussion avec votre propre expert, la valeur de l’immeuble avant sinistre. C’est à ce moment-là que votre assureur vérifiera que la valeur assurée de votre bien correspond à sa valeur effective.

Mieux vaut donc être vigilant avant qu’un sinistre ne survienne.

L’estimation de la valeur assurable de vos biens meubles est souvent relativement facile à réaliser puisque votre assureur considérera fréquemment qu’elle correspond à la valeur « catalogue » ou à la valeur d’achat. Ces informations sont en principe précisées dans les conditions générales de la police d’assurance que vous souscrivez.

Pour la détermination de la valeur de vos biens immeubles, c’est souvent plus compliqué : votre assureur ne considérera pas automatiquement que le prix d’acquisition reflète la valeur assurable de l’immeuble, même si celui-ci peut servir d’indice.

Heureusement, différents mécanismes ont été créés par le législateur pour protéger les assurés contre l’application de la règle proportionnelle après un sinistre.

Pour les « risques simples » – soit tous les immeubles ou ensembles d’immeubles dont la valeur ne dépasse pas environ 2 millions d’euros à l’indice ABEX de janvier 2024 (ce montant étant même porté à environ 66 millions d’euros pour certains types d’immeubles tels que par exemple les bureaux et habitations, les exploitations agricoles ou encore les locaux affectés à des professions libérales sauf les pharmacies) – votre assureur est tenu de vous présenter un système qui, s’il est correctement appliqué, entraine la suppression de la règle proportionnelle (art. 3, §2, de l’Arrêté Royal du 24 décembre 1992 portant exécution de la loi du 25 juin 1992 sur le contrat d’assurance terrestre).

Ce système prend souvent la forme d’une grille ou d’un questionnaire à compléter, dans lequel vous devez préciser le nombre de pièces que comporte votre immeuble, le type de matériaux utilisés ou l’affectation des pièces.

Sur la base de ce système, votre assureur déterminera la valeur assurable de votre immeuble et si vous acceptez celle-ci, votre assureur ne pourra plus, en cas de sinistre, faire application de la règle proportionnelle.

Par ailleurs, si la valeur assurée a été fixée de commun accord avec le mandataire de votre assureur, la compagnie ne pourra plus se prévaloir d’une éventuelle situation de sous-assurance (art. 108 de la loi relative aux assurances).

C’est souvent après la réalisation de travaux dans l’immeuble que les assurés oublient de modifier leur contrat d’assurance contre l’incendie.

Or, si la situation a changé, c’est sur le preneur d’assurance que repose l’obligation de déclarer les modifications du risque à l’assureur si celles-ci sont de nature à entraîner une aggravation sensible et durable du risque (art. 81 de la loi relative aux assurances).

Le volume, le nombre de pièces, le revêtement du sol et les matériaux utilisés étant des facteurs d’appréciation du risque pour votre assureur, il faut lui signaler tout changement important dans votre habitation. Il en va de même de la construction d’une piscine ou d’une annexe.

Votre assureur vous proposera alors de revoir la valeur assurée de votre immeuble pour qu’elle corresponde à la situation réelle. Si, certes, la prime d’assurance augmentera légèrement, cela vous évitera surtout beaucoup de tracas en cas de sinistre.

Il n’est heureusement pas nécessaire de revoir chaque année votre police d’assurance en raison de l’inflation et de l’augmentation corrélative de la valeur de votre immeuble : votre contrat d’assurance prévoit certainement que les montants assurés seront indexés en fonction de l’index ABEX, qui représente l’évolution du prix de la construction. Cet indice est revu deux fois par an, en janvier et juillet, par l’Association belge des experts.

Si, au moment de l’entrée en vigueur de l’assurance contre l’incendie, la valeur du bâtiment assuré est correctement fixée et adaptée en fonction de l’index ABEX, la valeur assurée du bâtiment sera toujours correcte en cas de sinistre.

III. Et s’il apparaît que mon immeuble n’était pas suffisamment assuré ?

Une fois cette hypothèse avérée, il convient encore de vérifier que vous n’êtes pas dans un des cas de figure dans lesquels le législateur a prévu que la règle proportionnelle s’applique pas, volant de la sorte au secours de l’assuré.

Il s’agit des cas suivants (art. 3, §3, de l’Arrêté Royal du 24 décembre 1992 précité) :

- Si l’insuffisance du montant assuré ne dépasse pas 10 % du montant qui aurait dû être assuré (1°) ;

- Si vous êtes locataire et que vous assurez votre responsabilité locative, si le montant assuré atteint au minimum la valeur réelle de la partie louée ou l’équivalent de 20 fois le loyer annuel augmenté des charges (2°) ;

- Si vous avez souscrit une assurance au premier risque absolu, soit une assurance à concurrence d’un montant déterminé quelle que soit la valeur des biens désignés (5°) ;

- S’il s’agit d’une assurance en valeur agréée et que les parties se sont donc mises d’accord sur cette valeur (6°).

La règle proportionnelle ne peut pas non plus affecter les garanties afférentes à votre responsabilité civile extracontractuelle (pour les dommages causés par votre immeuble à des tiers) (3°), ni les frais divers assurés à titre de garanties complémentaires aux périls assurés (4°).

Enfin, à l’exception des contrats d’assurance bris de machine, si votre contrat prévoit des montants assurés distincts (par exemple un montant pour le bâtiment et un montant pour le contenu), il doit prévoir une clause de réversibilité selon laquelle en cas de sinistre, s’il y a sous-assurance pour un poste mais sur-assurance pour un autre, l’excédent sera réparti entre les montants relatifs aux biens insuffisamment assurés, sinistrés ou non et ce, au prorata de l’insuffisance des montants et proportionnellement aux taux de prime appliqués (art. 3, §2, de l’Arrêté Royal du 24 décembre 1992 précité).

IV. Conclusion

Ces derniers mois, nous avons été confrontés à de nombreux cas de sous-assurance constatés après un sinistre. Si ceci n’a parfois qu’une incidence réduite en raison de la faible ampleur des dommages ou s’il s’agit d’une faible situation de sous-assurance, dans certains dossiers l’enjeu était de plusieurs dizaines de milliers d’euros.

Nous ne pouvons dès lors que vous conseiller d’être attentifs à la valeur assurée de votre bien, lors de la souscription de la police d’assurance mais aussi en cours de contrat (et tout particulièrement après la réalisation de travaux).

Ceci vous évitera bien des déconvenues en cas de sinistre.

N’hésitez pas à contacter notre département Responsabilité et Assurances qui se fera un plaisir de vous assister et conseiller dans ce domaine.

Harold Willocx

Avocat

harold.willocx@moov.law